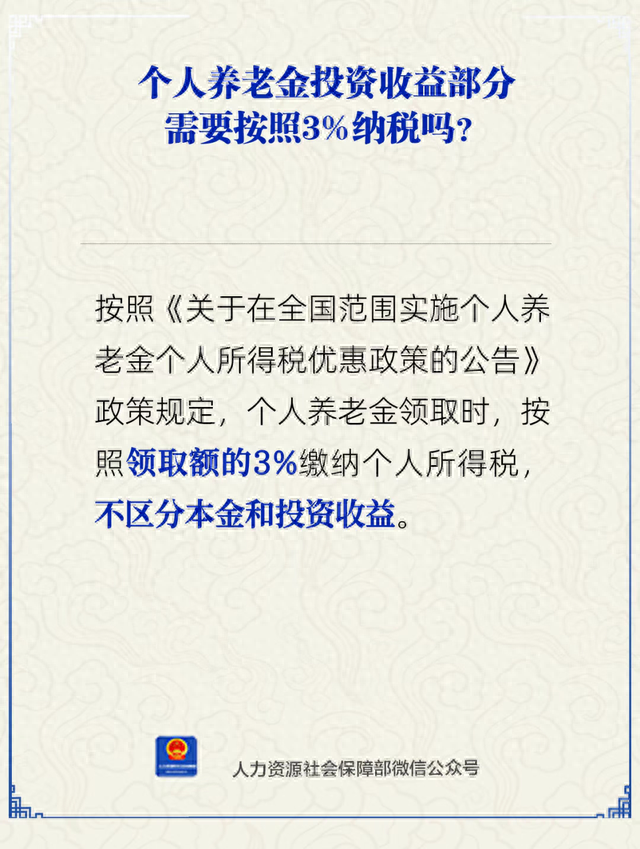

领个人养老金还要缴税?天塌了!就在这两天维嘉优配平台,人社部传来消息,个人养老金在领取时,需按照领取额的3%缴纳个人所得税,而且不区分本金和投资收益。消息一经发布,就在网络上掀起了轩然大波。

众多民众纷纷表示难以接受。大家辛苦工作,勤勤恳恳地干到退休,满心以为可以安享晚年,领取养老金了,结果却被告知领取时还要缴纳3%的税,这谁愿意啊。毕竟,在大多数人的观念里,老了之后手头的钱本就不宽裕,还要额外缴税,这是很多人所不能接受的。

大家都在大声地表达着自己的不满,但实际上,大部分人并没有真正搞清楚这其中的具体情况,甚至混淆了一些定义概念。

很多人以为要缴税的退休金是每月由公司和个人共同缴纳、从工资里扣除的那部分。但实际上,这部分退休金在退休后领取时是不需要缴税的,可以直接领取。

而此次所说需要缴税的是个人养老金,这是一个近几年才出现的概念。2022年开始启动试点,随后在北京、上海、广州、深圳等部分城市推行。个人养老金是自己另外购买的,并非强制要求,完全出于个人自愿。

简单来讲,就是专门开设一个账户,自己往里面存钱,这些钱只有等到退休之后才能够往外支取。其目的主要是担心人们在年轻的时候存不住钱,为老年生活多增添一份保障。这部分钱在支取的时候,就要按照3%的比例缴税。

维嘉优配平台

维嘉优配平台

也许有人会提出疑问,自己往这个账户里存钱,到支取的时候还要缴税,那为什么要存这笔钱呢?直接把钱存进银行不就好了吗?这里面其实有三个原因:

首先,正如前面所提到的,很多人是为了自己的养老做长远打算,希望退休之后手头能有更充裕的资金。个人养老金和银行存款有很大的不同。银行存款是随存随取,非常灵活,而个人养老金则是只存不取,存钱的时候随时都可以,但取钱必须要等到退休之后才行,否则钱是无法取出的,就像是一个“只进不出”的存钱罐。

当然,在完全丧失劳动能力或者打算出国定居的情况下,这笔钱是可以支取出来的。如今,个人养老金制度被视作我国养老保障体系的第三支柱,其重要性不言而喻。

其次,个人养老金是可以抵个税的。按照政策规定,个人养老金每年最高可以存1.2万。按照这个年存金额来计算的话,每年抵税的金额在360 - 5400元之间,具体的抵税额度取决于各自的税率。这对于一些有纳税需求的人来说,也是一个比较有吸引力的点。

最后,虽然个人养老金的钱在退休前不能支取,但是可以获得利息(按照活期利息计算),同时也可以用于投资理财。不过,目前个人养老金的市场认可度并不高。这几年缴存的人数也比较一般。开户的情况由于银行送东西强力推广,数据看起来还不错,有1.5亿人开户。但实际上缴存的比例很低,根据去年两会媒体披露的数据,缴存比例仅为22%,预估真实缴存人数大概也就三四千万。

大家不看好个人养老金,主要是觉得它的适用性比较低。个人养老金最大的吸引点在于省税,然而省税对于高收入人群来说可能是锦上添花,但对于低收入人群而言,却难以弥补长期资金锁定所带来的机会成本。

很多人可能并不清楚我国个税缴纳人群的结构。国家税务总局公布的2023年的数据显示,在我国取得综合所得的人群中,不需要缴纳个税的人占比超过7成,也就是说只有3成的人需要缴纳个税。有人计算过实际需要缴纳个税的具体人数,大约为6500万人。在这6500万人里面,有60%,也就是4000万人是3%的税率,剩下只有2500万人的税率是大于3%的。这就意味着,只有这2500万人存个人养老金每年才能节省千把块钱,最理想的情况能省5400块。

其他人每年最多也就省360块。仔细算一算这笔账,很多人就没有动力去存这笔钱了,而且这笔钱还要存个三四十年才能取出来,期间存在着太多的不确定性。虽然账户里的钱可以拿去投资理财,但也是跟着大行情走的。就拿这两年来说,在投资理财中赚到钱的人还是少数,有些人甚至还亏损了。根据中国银行研究院的数据显示,2024年第2季度,23只理财类个人养老金产品,平均收益率约为1.09%,最高为2.24%,最低为0.45%。综合来看,个人养老金目前确实没有太多的利益可图,难以打动大众。

从年龄层次来看,年纪大一点、临近退休的人可能会存得多一点,毕竟他们马上就能享受到了。但从整个社会的养老情况来看,形势其实非常不乐观。

养老金不够花的问题已经不是一天两天了。近20年来,养老金虽然一直在上涨,但是涨幅却逐年递减。2005年的时候涨幅大概为10%,到了去年涨幅仅为3%,专家预估今年可能会降到2.5%。等到大家退休的时候,预估涨幅可能连1%都没有了。

这是由我国的人口形势所决定的,我国人口老龄化速度不断加快,养老金池子的钱耗尽是迟早的事情。根据最新的中国养老精算报告,我国养老金结余耗尽的时间大概在2044年,也就是80后开始退休的时候。到时候钱没了,而领取退休金的人还在不断增多,别说涨钱了,就连能否按时发放都要打上一个问号。

在这种情况下推出个人养老金制度,实际上是给大家多提供了一个选择,也是在隐晦地向大家传达一个信息,那就是以后的养老不能仅仅依靠国家了。国家也确实在努力,这几年采取了延迟退休、全国统筹等措施,但这些措施只能起到延缓问题的作用,并不能从根本上逆转人口结构的变化。

这也就意味着,未来的养老,必然是“国家保基本,个人补缺口”的模式。所以,无论是存款、投资、商业保险,还是其他任何获取收入的渠道,大家都应该尽早布局。现在多做一份准备维嘉优配平台,老了之后就能多一份从容。

倍倍网提示:文章来自网络,不代表本站观点。

沪深京指数

热点资讯